Lissone, 29 marzo 2022

Gentili Clienti,

riportiamo di seguito le novità fiscali dell’anno 2022.

- LIMITE CONTANTI DAL 2022: NUOVA SOGLIA DEI PAGAMENTI.

In sede di conversione del Decreto “Milleproroghe” l’entrata in vigore della soglia dei pagamenti in contanti pari a 999,99 è stata posticipata al 1° gennaio 2023. Pertanto per l’anno 2022, la soglia dei pagamenti in contanti rimane invariata e il limite è pari a 1.999,99 euro. Tale limite sarà applicato ad ogni tipologia di pagamento che intercorre tra una persona fisica (o giuridica) e l’altra. Dunque, acquistare un bene di importo superiore a tale limite richiederà un pagamento tracciabile.

- SANZIONI RIFIUTO POS.

Istituita la sanzione per chi rifiuta pagamenti con il POS. Prevista una sanzione fissa di 30 euro a cui si aggiunge il 4% del valore della transazione per cui è stato negato o non è stato consentito il pagamento con carte o altri strumenti di moneta elettronica. La decorrenza delle sanzioni è stata fissata al 1° gennaio 2023.

- FATTURA ELETTRONICA E LETTERA D’INTENTO.

A decorrere dal 2022, previsto un maggior grado di dettaglio delle informazioni contenute nel file xml della fattura elettronica emessa dal fornitore dell’esportatore abituale che emette fattura con la non imponibili IVA ai sensi dell’art. 8, comma 1, lettera c), D.P.R. 633/1972.

Il file Xml deve contenere nel campo 2.2.1.14 “Natura” il codice “N3.5”, inoltre, deve essere compilato un blocco 2.2.1.16 <AltriDatiGestionali> per ogni dichiarazione d’intento, come di seguito specificato:

- Nel campo 2.2.1.16.1 <TipoDato> deve essere riportata la dicitura “INTENTO”;

- Nel campo 2.2.1.16.2 <RiferimentoTesto> deve essere riportato il protocollo di ricezione della dichiarazione d’intento e il suo progressivo separato dal segno “–“oppure dal segno “/” (es. 081060121341843765-000001);

- Nel campo 2.2.1.16.4 <RiferimentoData> deve essere riportata la data della ricevuta telematica rilasciata dall’Agenzia delle entrate e contente il protocollo della dichiarazione d’intento.

Si ricorda che l’invalidazione della dichiarazione d’intento comporterà lo scarto della fattura elettronica trasmessa al Sistema di Interscambio (SdI), recante il titolo di non imponibilità Iva, ai sensi dell’art. 8, comma 1, lettera c) e il numero di protocollo di ricezione di una dichiarazione d’intento invalidata.

- ABOLIZIONE ESTEROMETRO ED OBBLIGO DI INVIO DELLA FATTURA ELETTRONICA PER LE FATTURE ESTERE EMESSE E RICEVUTE.

Anche nel 2022 dovrà essere gestito l’invio trimestrale dell’esterometro, con le seguenti modalità:

– entro il 31.01.2022, per il 4° trimestre 2021;

– entro il 2.05.2022, per il 1° trimestre 2022;

– entro il 22.08.2022, per il 2° trimestre 2022 (ultimo invio).

Dal 1.07.2022 i dati relativi alle operazioni nei confronti di soggetti non stabiliti saranno obbligatoriamente trasmessi con codice destinatario “XXXXXXX”, mentre i dati relativi alle e-fatture ricevute da soggetti non stabiliti saranno identificate dai codici “tipo documento” “TD17”, “TD18” e “TD19”, rispettivamente per: acquisti di servizi esteri, acquisti di beni intra-comunitari e acquisti di beni già presenti sul territorio nazionale.

- DETRAZIONI EDILIZIE: NOVITA’ E CONFERME. CESSIONE BONUS EDILIZI E INTERVENI MINORI.

In tema di Superbonus 110%, ferma restando la scadenza del 30 giugno 2022, la super detrazione viene prorogata:

- fino al 31 dicembre 2025, per gli interventi effettuati dai condomìni, dalle persone fisiche proprietarie (o comproprietarie) di edifici composti fino a 4 unità immobiliari e da ONLUS, organizzazioni di volontariato e associazioni di promozione sociale, compresi gli interventi effettuati dalle persone fisiche sulle singole unità immobiliari all’interno dello stesso condominio o dello stesso edificio interamente posseduto. La percentuale di detrazione sarà pari al 110% fino al 31 dicembre 2023, al 70% nel 2024 e al 65% nel 2025;

- fino al 31 dicembre 2023, per gli interventi effettuati dagli IACP ed enti equivalenti e dalle cooperative a proprietà indivisa, se alla data del 30 giugno 2023 sono stati effettuati lavori per almeno il 60% dell’intervento complessivo;

- fino al 31 dicembre 2022, per gli interventi effettuati su unità immobiliari dalle persone fisiche: se alla data del 30 giugno 2022 sono stati effettuati lavori per almeno il 30% dell’intervento complessivo.

In tema di detrazioni “ordinarie” è prevista la conferma, fino al 2024, delle detrazioni per le spese relative agli interventi di recupero del patrimonio edilizio, compreso il c.d. “sisma bonus”, e di riqualificazione energetica nonché per quelle di sistemazione a verde (c.d. “bonus verde”). Il riconoscimento delle “altre” detrazioni è prorogato con alcune modifiche. In particolare per le spese rientranti nel:

- per il c.d. “bonus facciate”, la detrazione è ridotta dal 90% al 60%;

- per il c.d. “bonus mobili”, la spesa massima agevolabile nel 2022 è ridotta a € 10.000;

L’opzione per la cessione del credito e/o dello sconto in fattura è prorogata fino al 2024 (detrazioni “ordinarie”) e 2025 (detrazione 110%).

Va inoltre evidenziato che è introdotta una nuova detrazione del 75% per gli interventi di eliminazione/superamento delle barriere architettoniche.

Ricordiamo che sono stati introdotti alcune norme antiabuso relative all’applicazione dei visti di conformità sia tecnici (congruità dei prezzi applicati) che fiscali sulle pratiche di cessione dei crediti fiscali derivanti da “bonus edilizi” e al limite di volte in cui è possibile cedere tali i crediti. Le norme ad oggi sono in evoluzione e in fase di ulteriore modifica da parte di Governo e Parlamento, pertanto rimandiamo l’argomento ad una apposita circolare.

Inoltre, ad oggi, rimangono esclusi dall’applicazione dei visti di conformità tecnici e fiscali quei crediti derivanti da interventi di importo complessivo non superiore a 10.000 e per i lavori in edilizia libera. Non rientrano comunque nell’esonero dai visti di conformità, indipendentemente dall’importo, i lavori rientranti nel c.d. “bonus facciate”.

- IRAP: ESCLUSIONE SOGGETTI INDIVIDUALI.

A decorrere dal periodo d’imposta 2022, l’IRAP non è più dovuta dalle persone fisiche esercenti:

- attività commerciali;

- arti e professioni.

Restano invece soggetti ad IRAP gli altri contribuenti che già ora scontano l’imposta (es. società di capitali, società di persone, enti commerciali e non commerciali, studi associati e associazioni tra professionisti).

Ricordiamo che già prima del 2022, risultano dall’IRAP i professionisti e i “piccoli” imprenditori che, in alternativa:

- si avvalgano del regime forfetario ex L. 190/2014 o di quello di vantaggio ex DL 98/2011;

- siano privi di autonoma organizzazione (ex art. 2 del DLgs. 446/97), secondo la nozione delineata nel corso degli anni dalla giurisprudenza di legittimità e di merito (o, per i medici convenzionati con strutture ospedaliere, dall’art. 1 co. 1-bis del DLgs. 446/97).

Se ancora soggette ad IRAP nel 2021, le persone fisiche esercenti attività d’impresa ed arti e professioni nel 2022 dovranno ancora presentare la dichiarazione IRAP 2022 (relativa al 2021) entro il 30.11.2022, versare il saldo IRAP (relativo al 2021) entro il 30.6.2022 (ovvero entro il 22.8.2022, con la maggiorazione dello 0,4%). Non sono invece più dovuti gli acconti relativi al 2022.

- LE MODIFICHE ALLE ALIQUOTE IRPEF.

Dal 1° gennaio 2022 sono in vigore le nuove aliquote IRPEF:

|

OLD |

NEW |

||

|

Fino a 15.000 euro |

23% |

Fino |

23% |

|

Da 15.001 a 28.000 |

27% |

Da |

25% |

|

Da 28.001 a 55.000 |

38% |

Da |

35% |

|

Da 55.001 a 75.000 |

41% |

Oltre |

43% |

|

Oltre 75.000 |

43% |

Oltre |

43% |

|

OLD |

NEW |

||

|

REDDITO |

IRPEF |

REDDITO |

IRPEF |

|

28.000 |

6.960 |

28.000 |

6.700 |

|

55.000 |

17.720 |

55.000 |

16.550 |

|

75.000 |

25.420 |

75.000 |

25.150 |

|

Irpef – Calcolo su |

||||||

|

Limite degli scaglioni |

Ampiezza scaglioni |

% |

Imposta sullo scaglione |

Imposta progressiva sullo scaglione |

Totale |

Base imponibile |

|

Fino |

€ 15.000,00 |

23 |

€ 3.450,00 |

– |

€ 3.450,00 |

€ 15.000,00 |

|

Oltre e |

€ 13.000,00 |

25 |

€ 3.250,00 |

€ 3.450,00 |

€ 6.700,00 |

€ 28.000,00 |

|

Oltre e |

€ 22.000,00 |

35 |

€ 7.700,00 |

€ 6.700,00 |

€ 14.400,00 |

€ 50.000,00 |

|

Oltre |

– |

43 |

– |

€ 14.400,00 |

– |

– |

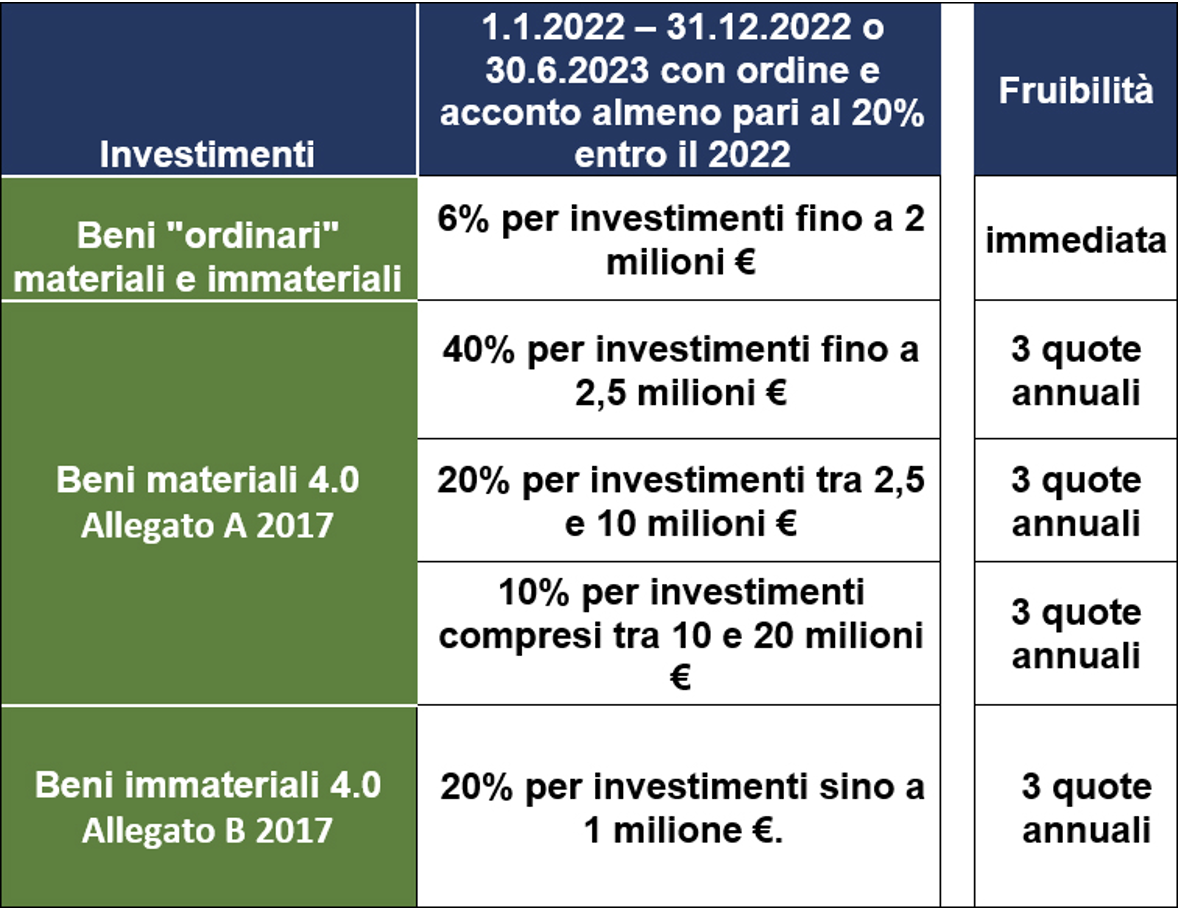

8. NOVITA’ PER I CREDITI D’IMPOSTA PER GLI INVESTIMENTI.

Viene prorogato dal 2022 al 2025 il credito d’imposta per investimenti in beni materiali e immateriali “4.0”, con modifiche in merito alla misura dell’agevolazione.

Per il 2022 si fa ancora riferimento alla normativa attualmente in essere:

Mentre, per gli investimenti in beni materiali strumentali nuovi “4.0”, compresi nell’Allegato A alla L. 232/2016, effettuati dal 2023 al 2025, il credito d’imposta è riconosciuto (solo alle imprese) nella misura del:

• 20% del costo, per la quota di investimenti fino a 2,5 milioni di euro;

• 10% del costo, per la quota di investimenti tra 2,5 e 10 milioni di euro;

• 5% del costo, per la quota di investimenti tra 10 e 20 milioni di euro.

Il credito d’imposta per gli investimenti in beni immateriali “4.0”, compresi nell’Allegato B alla L. 232/2016, è riconosciuto:

• per gli investimenti effettuati dal 16.11.2020 al 31.12.2023, nella misura del 20%, con limite massimo annuale di costi pari a 1 milione di euro;

• per gli investimenti effettuati nel 2024, nella misura del 15%, con un limite di costi ammissibili pari a 1 milione di euro;

• per gli investimenti effettuati nel 2025, nella misura del 10%, con un limite massimo di costi ammissibili pari a 1 milione di euro.

La proroga non riguarda gli investimenti in beni strumentali “generici” (ex “superammortamento”), per i quali l’agevolazione, usufruibile sia dalle imprese sia dailavoratori autonomi, si esaurisce con riferimento agli investimenti effettuati entro il 31/12/2022.

9. ESTENSIONE TERMINE DI PAGAMENTO DELLE CARTELLE NOTIFICATE.

Il “DL FISCALE” del 15/10/2021, poi convertito con modificazioni, aveva previsto, per le cartelle di pagamento notificate da Agenzia Entrate – Riscossione dal 1 settembre 2021 al 31 dicembre 2021, che il termine di pagamento delle cartelle veniva innalzato dagli attuali sessanta giorni a centoottanta giorni. Ora, la legge di bilancio per il 2022 ha previsto lo stesso termine di centottanta giorni anche per le cartelle notificate dal primo gennaio 2022 al 31 marzo 2022.

Nel termine dei centottanta giorni è inoltre possibile chiedere la dilazione dei ruoli. Solo decorsi i centottanta giorni ora previsti, potrà avere inizio da parte dell’agente di riscossione, l’esecuzione forzata e decorreranno gli interessi di mora.

Si fa presente, che la modifica incide solo sul termine di pagamento e non anche sul termine per il ricorso che rimane quello degli ordinari sessanta giorni.

10. PROROGA DELLE RATE DELLA ROTTAMAZIONE DEI RUOLI.

La legge 28 marzo 2022 n. 25 di conversione al DL 4/2022 (c.d. DL Sostegni-ter) ha nuovamente prorogata le rate da rottamazione –ter e saldo e stralcio degli omessi pagamenti in scadenza negli anni 2020, 2021 e 2022 che andranno pagate, rispettivamente, il 30 aprile 2022, il 31 luglio 2022 e il 30 novembre 2022.

Con i migliori saluti,

Studio Associato Maniglia Marchioro Riggi